Dal 03 luglio 2023, in seguito alla conversione in legge del c.d. Decreto Lavoro (D.L. 48/2023), è confermato il limite di 3000 euro per l’esenzione fiscale e previdenziale dei fringe benefits concessi ai dipendenti con figli a carico.

In allegato la circolare dedicata, redatta dallo Studio Gandolfo Marco.

Per i periodi di paga dal 1° luglio 2023 al 31 dicembre 2023 l’esonero sulla quota dei contributi previdenziali per l’invalidità, la vecchiaia e i superstiti a carico del lavoratore, determinato ai sensi dall’articolo 1, comma 281, della legge 29 dicembre 2022, n. 197, è incrementato di 4 punti percentuali, senza ulteriori effetti sul rateo di tredicesima.

Quindi ai dipendenti spetterà:

una riduzione del 6% in caso di retribuzione imponibile mensile fino a euro 2.692,00;

una riduzione del 7% in caso di retribuzione imponibile mensile fino a euro 1.923,00;

Resta ferma l’aliquota di computo delle prestazioni pensionistiche.

Al fine di sostenere l’occupazione giovanile, nei limiti previsti dalla regolamentazione europea in materia di soggetti svantaggiati, il Decreto Lavoro ha introdotto un nuovo incentivo con le seguenti caratteristiche:

Decorrenza: assunzioni effettuate tra il 01/06/2023 al 31/12/2023

Destinatari: a) che alla data di assunzione non abbiano compiuto il trentesimo anno di età;

b) che non lavorino e non siano inseriti in corsi di studi o di formazione («NEET»);

c) che siano registrati al Programma Operativo Nazionale Iniziativa Occupazionale Giovani.

d) NO lavoratori domestici

Cumulabilità: l’incentivo è cumulabile con quello previsto dall’art. 1, c. 297, L. 197/2022 (assunzione under 36)

Misura: rimborso del 60% delle spese sostenute dal datore di lavoro a titolo di retribuzione mensile lorda imponibile INPS

Durata: 12 mesi

L’incentivo è cumulabile con lo sgravio giovani triennale parziale strutturale, lo sgravio giovani totale della durata di tre o quattro anni, nonché con la decontribuzione Sud ed è soggetto alla previa approvazione dell’INPS, richiesta tramite domanda telematica.

Di seguito gli sgravi contributivi di cui i datori di lavoro possono beneficiare nel 2023, per le assunzioni di lavoratori appartenenti a determinate categorie.

Lavoratori over 50

Misura sgravio: 50%

Categoria: lavoratori o lavoratrici over 50 disoccupati da oltre 12 mesi

Durata sgravio: 12 mesi

Donne svantaggiate

Misura sgravio: 50%

Categoria: donne over 50 disoccupate da oltre 12 mesi o di qualsiasi età prive di un impiego da almeno 24 mesi

Durata sgravio: 12 mesi per contratti a t.d., 18 mesi per contratti a t. ind.

Giovani under 36

Alleghiamo circolare dedicata, redatta dallo Studio Gandolfo Marco.

Percettori NASpI o DIS-COLL

Tipo assunzione: contratto di lavoro di apprendistato di riqualificazione

L’aliquota contributiva applicabile al datore di lavoro: – 10% per tutta la durata dell’apprendistato; – 1,50% il primo anno e 3% il secondo anno, in caso di organico inferiore a 10 unità.

Percettori di Reddito di Cittadinanza

Misura sgravio: fino a 780 euro dei contributi previdenziali

Tipo assunzione: contratto a tempo indeterminato full-time

Durata sgravio: determinata dall’INPS in seguito a richiesta per via telematica

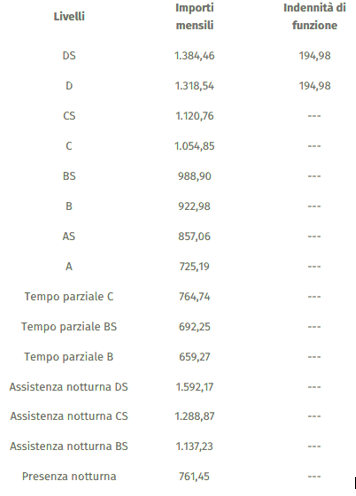

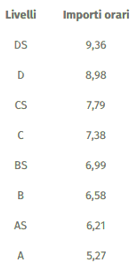

Col verbale 16 gennaio 2023 la Commissione nazionale presso il Ministero del lavoro ha determinato i minimi retributivi del lavoro domestico a decorrere dal 1° gennaio 2023.

Minimi tabellari

Gli importi a decorrere dal 1° gennaio 2023 sono i seguenti:

Conviventi

Non conviventi

Indennità vitto e alloggio

Dal 1° gennaio 2023 l’ indennità sostitutiva di vitto e alloggio è stabilita in € 6,47 giornalieri (€ 2,26

per ciascun pasto; € 1,95 per l’alloggio).

La possibilità di erogare ai dipendenti, dal 01 gennaio 2023 al 31 dicembre 2023, buoni benzina esenti per l’acquisto di carburante, viene confermata con il Decreto Legge n. 5/2023.

L’esenzione, ai fini fiscali e previdenziali, è prevista fino a un massimo di 200 euro.

Tale importo è aggiuntivo rispetto a quello di 258,23 euro individuato dall’art. 51, c. 3 del TUIR.

Usiamo cookie per ottimizzare il nostro sito web ed i nostri servizi.

Funzionale

Sempre attivo

L'archiviazione tecnica o l'accesso sono strettamente necessari al fine legittimo di consentire l'uso di un servizio specifico esplicitamente richiesto dall'abbonato o dall'utente, o al solo scopo di effettuare la trasmissione di una comunicazione su una rete di comunicazione elettronica.

Preferenze

L'archiviazione tecnica o l'accesso sono necessari per lo scopo legittimo di memorizzare le preferenze che non sono richieste dall'abbonato o dall'utente.

Statistiche

L'archiviazione tecnica o l'accesso che viene utilizzato esclusivamente per scopi statistici.L'archiviazione tecnica o l'accesso che viene utilizzato esclusivamente per scopi statistici anonimi. Senza un mandato di comparizione, una conformità volontaria da parte del vostro Fornitore di Servizi Internet, o ulteriori registrazioni da parte di terzi, le informazioni memorizzate o recuperate per questo scopo da sole non possono di solito essere utilizzate per l'identificazione.

Marketing

L'archiviazione tecnica o l'accesso sono necessari per creare profili di utenti per inviare pubblicità, o per tracciare l'utente su un sito web o su diversi siti web per scopi di marketing simili.